Lo Strategy Builder trasforma un’idea in un portafoglio completamente backtestato in tre

passaggi. Scegli in cosa investire, quando la strategia deve interviene e come

viene allocato il capitale — e la piattaforma esegue per te l’intera simulazione

storica.

Ci sono due modi per scegliere in cosa investire:

- Paniere manuale — selezioni personalmente gli strumenti.

- Paniere automatico (da un ranking del Market Explorer) — la piattaforma crea

il paniere per te, ricalcolando il ranking del mercato in ogni momento storico (disponibile solo per account Pro).

Tutto il resto (timing e allocazione) funziona allo stesso modo in entrambe le modalità. Questa guida

illustra ogni passaggio e ogni opzione disponibile.

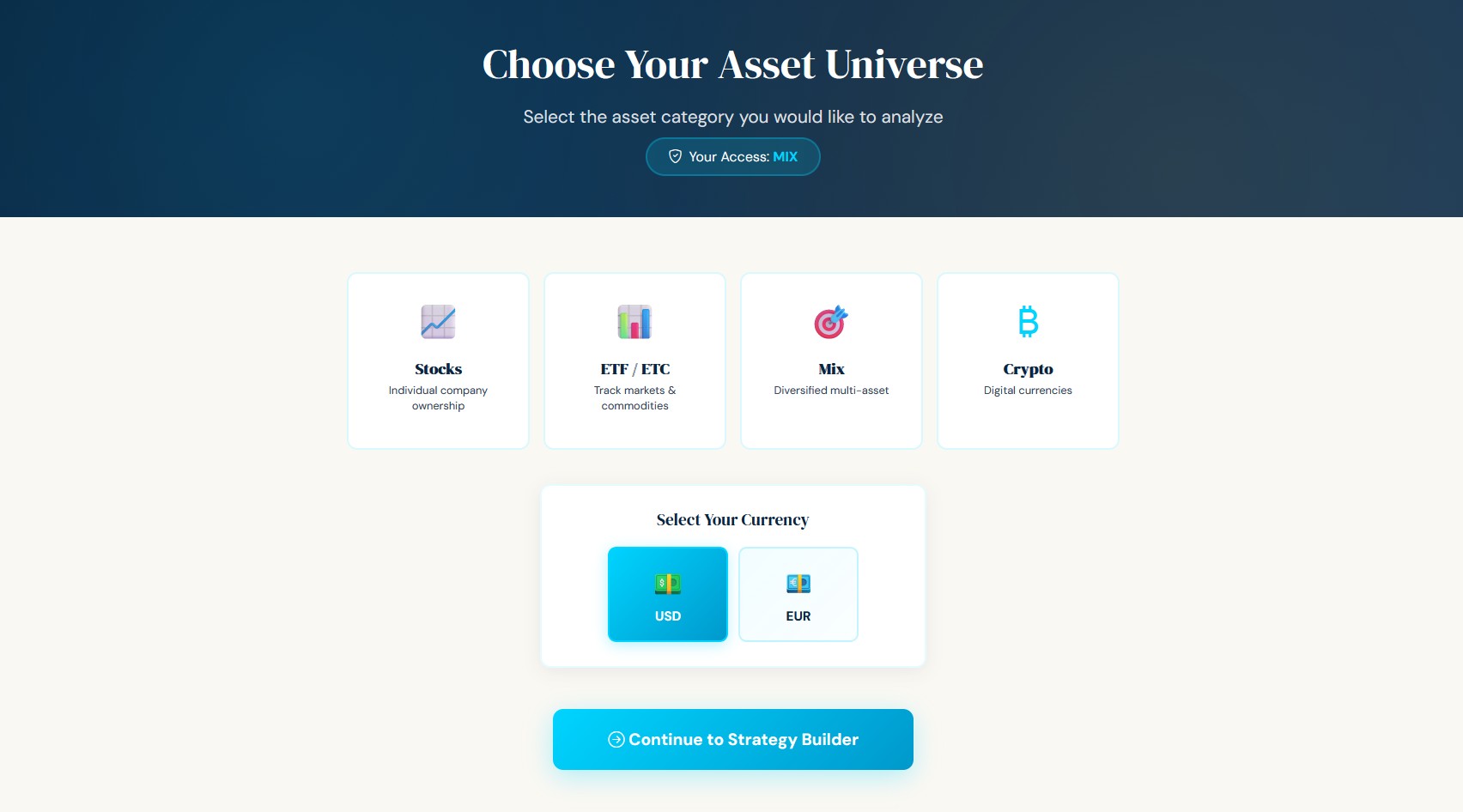

Prima di iniziare: tipo di asset e valuta

Dalla schermata iniziale scegli prima il tipo di asset (Azioni, ETF, MIX o

Crypto) e la valuta (USD o EUR). Questo definisce l’universo di strumenti

con cui puoi lavorare. Lo Strategy Builder non mescola mai valute diverse, quindi

una strategia in USD conterrà sempre e solo strumenti in USD.

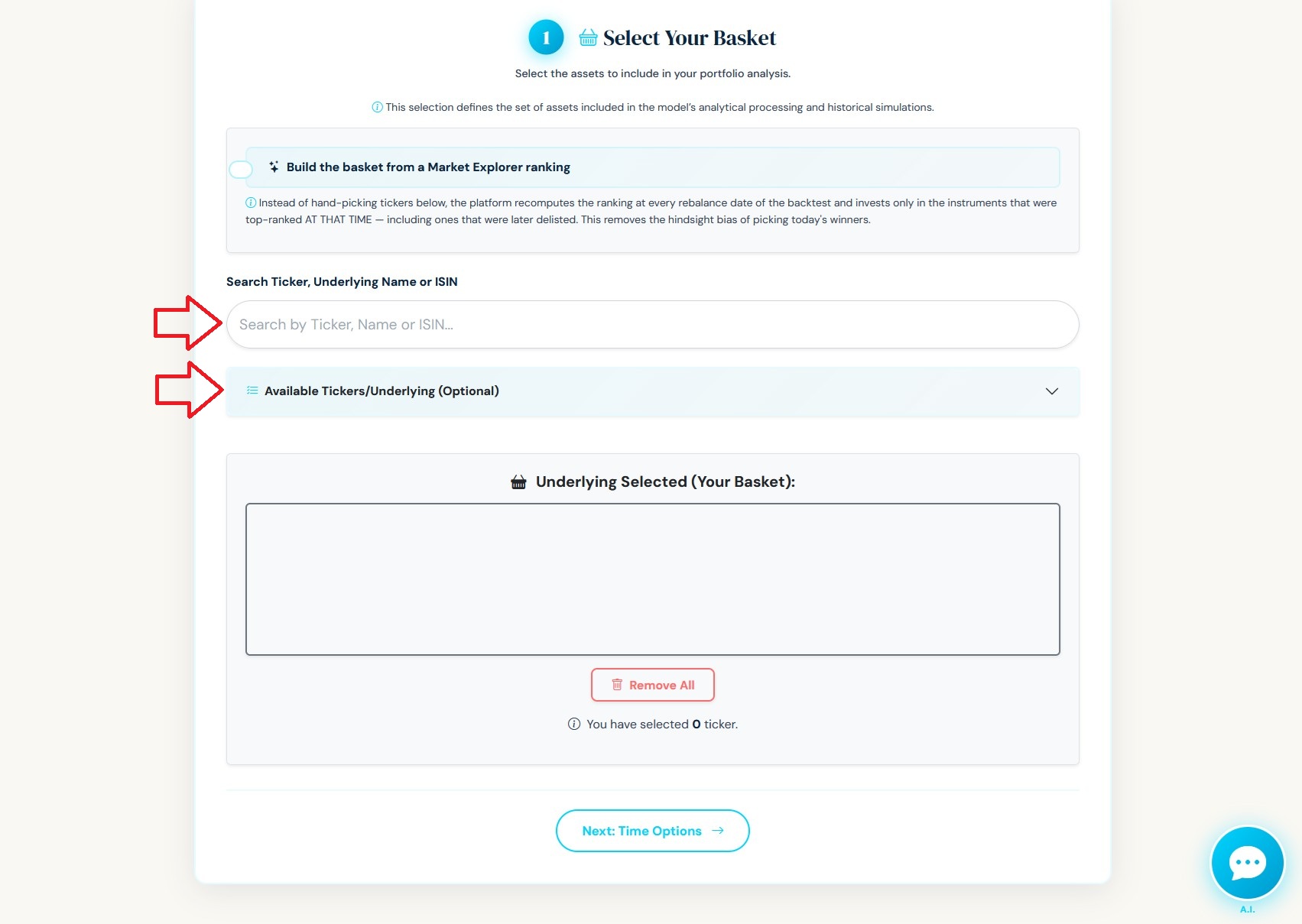

Step 1 — Seleziona il tuo paniere

È qui che le due modalità iniziano a differenziarsi.

Opzione A — Paniere manuale (selezionato personalmente)

- Cerca uno strumento per ticker, nome o ISIN, e aggiungilo al tuo paniere.

- Oppure apri Ticker/Underlying disponibili per esplorare l’elenco completo, filtrare per

categoria e aggiungerne diversi in una sola volta. - Le tue selezioni appaiono sotto Underlying selezionati (Il tuo paniere). Rimuovine

uno, oppure cancellali tutti.

Usa questa modalità quando sai già esattamente quali strumenti vuoi testare.

Una nota sul senno di poi: selezionare manualmente i vincitori di oggi per un

back-test di 10 o 20 anni può rendere il risultato più favorevole — stai scegliendo aziende che sai già

che hanno avuto successo. Il paniere automatico qui sotto è progettato proprio per evitare questo problema.

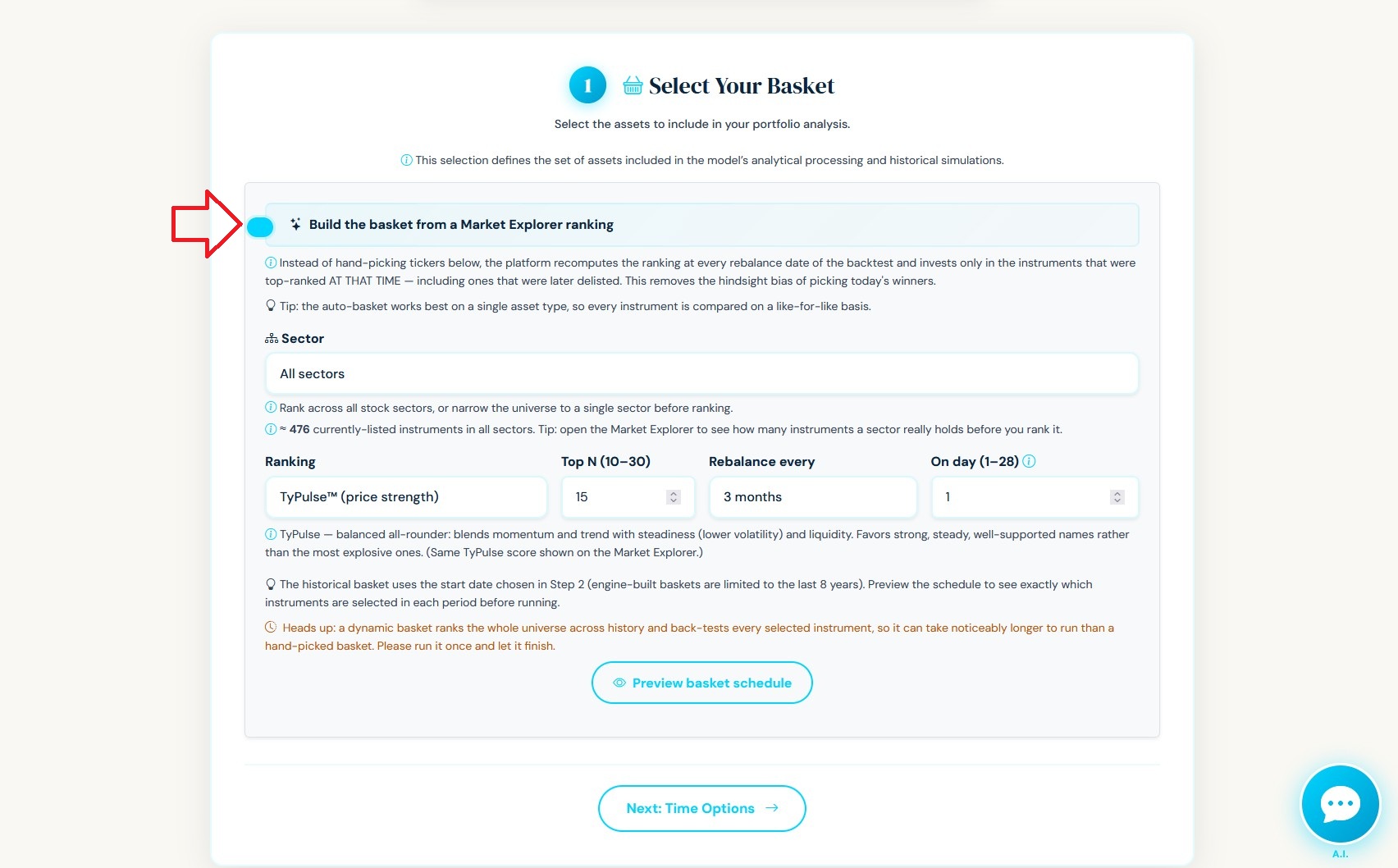

Opzione B — Paniere automatico (da un ranking del Market Explorer)

Attiva l’interruttore "Crea il paniere da un ranking del Market Explorer" e il

selettore manuale viene sostituito da tre controlli. Invece di una lista fissa, la piattaforma

ricalcola il ranking del mercato a ogni data di ribilanciamento e investe in ciò che risultava

ai primi posti in quel preciso momento storico — aziende che in seguito hanno perso forza, e persino

quelle che sono state poi delistate, vengono incluse esattamente come sarebbero apparse

in quel momento. Questo è ciò che le piattaforme professionali chiamano point-in-time o

universo dinamico, e rimuove il bias del senno di poi legato alla scelta dei vincitori di oggi.

I tre controlli:

- Ranking — la lente utilizzata per classificare il mercato. Scegli quella più adatta al

tipo di forza che vuoi seguire:

- TyPulse™ — il punteggio price-strength completo di TyBuff, lo stesso TyPulse

mostrato nel Market Explorer. Combina diverse dimensioni del comportamento dei prezzi

(trend, momentum, stabilità e liquidità) in un’unica lettura, favorendo

trend rialzisti forti, regolari e ben supportati. (TyPulse è il punteggio basato sul

comportamento dei prezzi; è distinto da TyScore, il punteggio di qualità fondamentale nel

Market Explorer.)

- Momentum (rendimento a 6 mesi) — classifica in base alla performance recente degli ultimi sei mesi. Segue

ciò che si è mosso al rialzo di recente.

- Sharpe Ratio (1 anno) — classifica in base al rendimento rispetto a quanto è stato irregolare il percorso.

Premia guadagni più stabili rispetto a oscillazioni estreme.

- Rendimento 1A — classifica in base alla semplice performance a un anno.

- Rendimento 3A — classifica in base alla performance più lunga, su tre anni. Favorisce trend duraturi.

Quale ranking dovresti scegliere? Si collocano su uno spettro che va da bilanciato a

orientato al rendimento:

- TyPulse™ è l’opzione più completa — non è un semplice inseguitore di rendimento. Premia

momentum e trend ma anche stabilità (minore volatilità) e liquidità, quindi

tende a favorire strumenti forti, regolari e ben supportati, piuttosto che quelli più

esplosivi.

- Momentum e Rendimento 1A / 3A sono lenti di pura performance — seguono

ciò che è salito di più. Nei forti mercati rialzisti possono mostrare rendimenti di

back-test molto più alti rispetto a TyPulse, ma si concentrano sui nomi più volatili

e tendono a subire drawdown più profondi e inversioni più brusche.

- Sharpe è la via intermedia — favorisce il rendimento rispetto al rischio.

Promemoria pratico: un numero più alto nel back-test non significa automaticamente una strategia migliore.

Un paniere basato su momentum puro spesso vince in termini di rendimento grezzo in un mercato rialzista, ma

lo paga con un percorso molto più irregolare. Confronta sempre il drawdown e i risultati

corretti per il rischio, non solo il valore finale.

Guardali prima dal vivo. Ogni ranking disponibile qui — TyPulse, Momentum, Sharpe,

Rendimento 1A e Rendimento 3A — è mostrato anche nella pagina Market Explorer (Tools →

Analysis), per ogni tipo di asset, usando esattamente le stesse formule. Esplora lì i nomi

attualmente ai primi posti per farti un’idea del ranking prima di costruire un paniere basato su di esso.

-

Top N (10–30) — quanti strumenti mantenere nell’universo classificato a ogni

ribilanciamento. Un N più piccolo = più concentrazione e reattività; un N più grande = più ampiezza e

stabilità. -

Ribilancia ogni (1 / 3 / 6 / 12 mesi) — con quale frequenza il ranking viene

ricalcolato e l’universo aggiornato. Un ribilanciamento più frequente segue il

mercato più da vicino (e seleziona più nomi distinti nel tempo); un ribilanciamento meno frequente

è più stabile e più favorevole in termini di tasse/turnover. -

Nel giorno (1–28) — il giorno del mese in cui viene generata ogni nuova lista (di default il

1°). La prima lista usa sempre la data di inizio del tuo backtest; ogni ribilanciamento

successivo cade in questo giorno, secondo la frequenza scelta — ad esempio 3 mesi · giorno 15 →

le nuove liste cadranno il 15 aprile, 15 luglio, 15 ottobre… Quindi l’universo viene sempre selezionato nella

stessa data fissa di ogni periodo, non nel giorno in cui esegui

la simulazione — i risultati sono deterministici e non cambiano tra un’esecuzione e l’altra.

Anteprima prima dell’esecuzione. Clicca su Preview basket schedule per vedere esattamente quali

strumenti sono stati selezionati in ogni periodo storico — massima trasparenza prima che venga

eseguita qualsiasi simulazione.

Best practice: esegui il paniere automatico su un singolo tipo di asset (Azioni,

ETF o Crypto). In questo modo il ranking confronta elementi simili tra loro. Su un universo MIX la

piattaforma funziona comunque, ma confronta azioni, ETF e crypto insieme in base al comportamento

dei prezzi — utile, ma meno “apples-to-apples” come ranking.

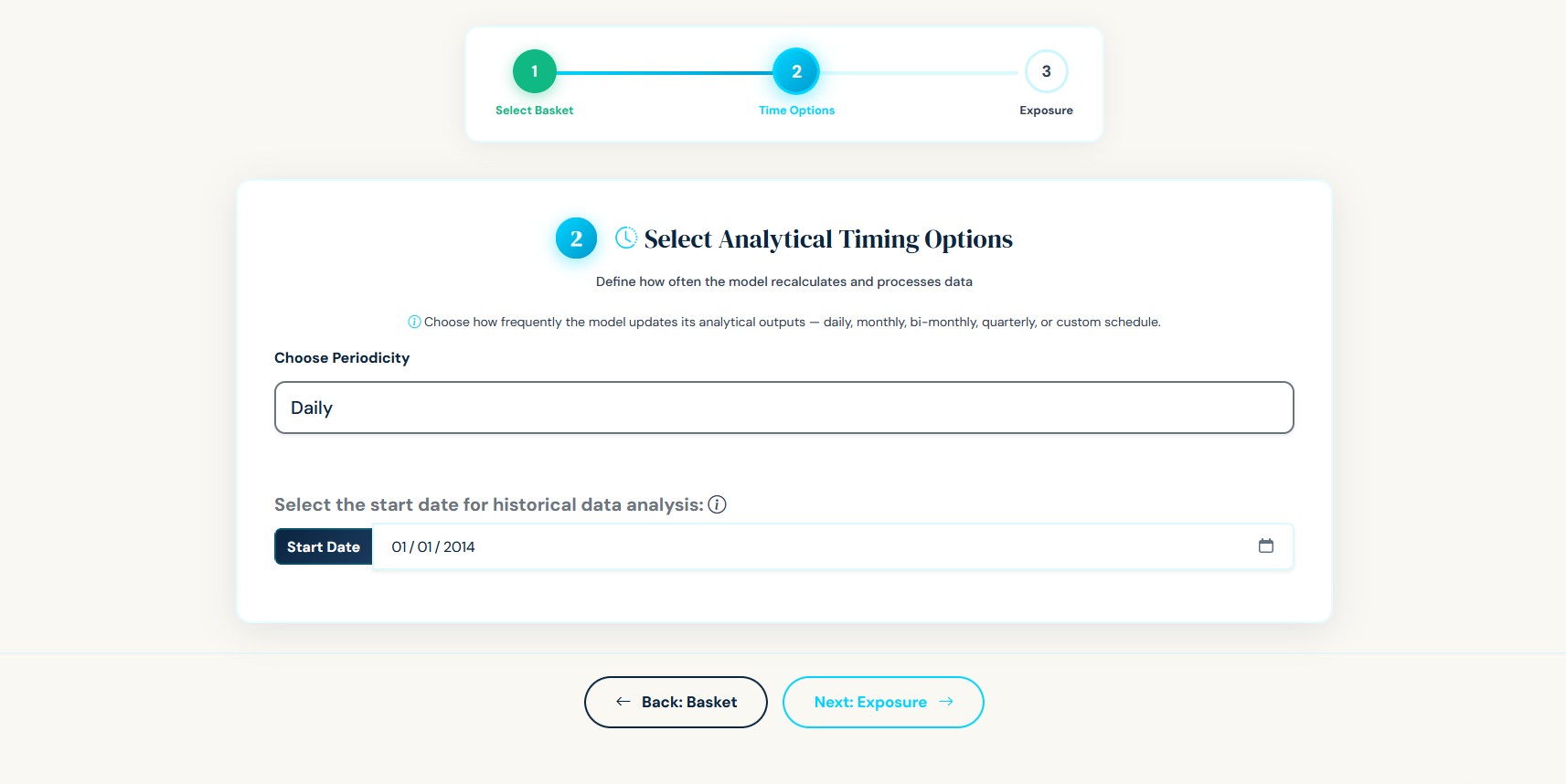

Step 2 — Opzioni di tempo (quando la strategia agisce)

Queste impostazioni regolano il ritmo della strategia e sono identiche per entrambe le modalità di

paniere.

- Periodicità — con quale frequenza il modello rivaluta: Giornaliera, Mensile,

Bimestrale, Trimestrale, o Personalizzata. La modalità giornaliera reagisce più velocemente; periodicità più lunghe

operano meno spesso e seguono segnali più lenti e più deliberati. - Mesi attivi — i mesi in cui la strategia è autorizzata ad agire. Lasciali

tutti attivi per una strategia valida tutto l’anno, oppure limita l’operatività a mesi specifici per una strategia stagionale. - Giorno di aggiornamento analitico — per periodicità non giornaliere, il giorno del mese in cui il

modello controlla i suoi segnali. - Data di inizio — fino a quanto indietro arriva la simulazione storica. Un intervallo più lungo ti offre

più informazioni, ma richiede più tempo di calcolo.

Nota sul paniere automatico: i panieri creati dal motore sono limitati agli ultimi 8 anni

di storia. Questo è sia un limite di velocità sia un limite di correttezza metodologica — la copertura degli

strumenti delistati si riduce man mano che si va più indietro nel tempo, quindi manteniamo la finestra in cui i

dati point-in-time sono più affidabili. (I panieri manuali non hanno questo limite.)

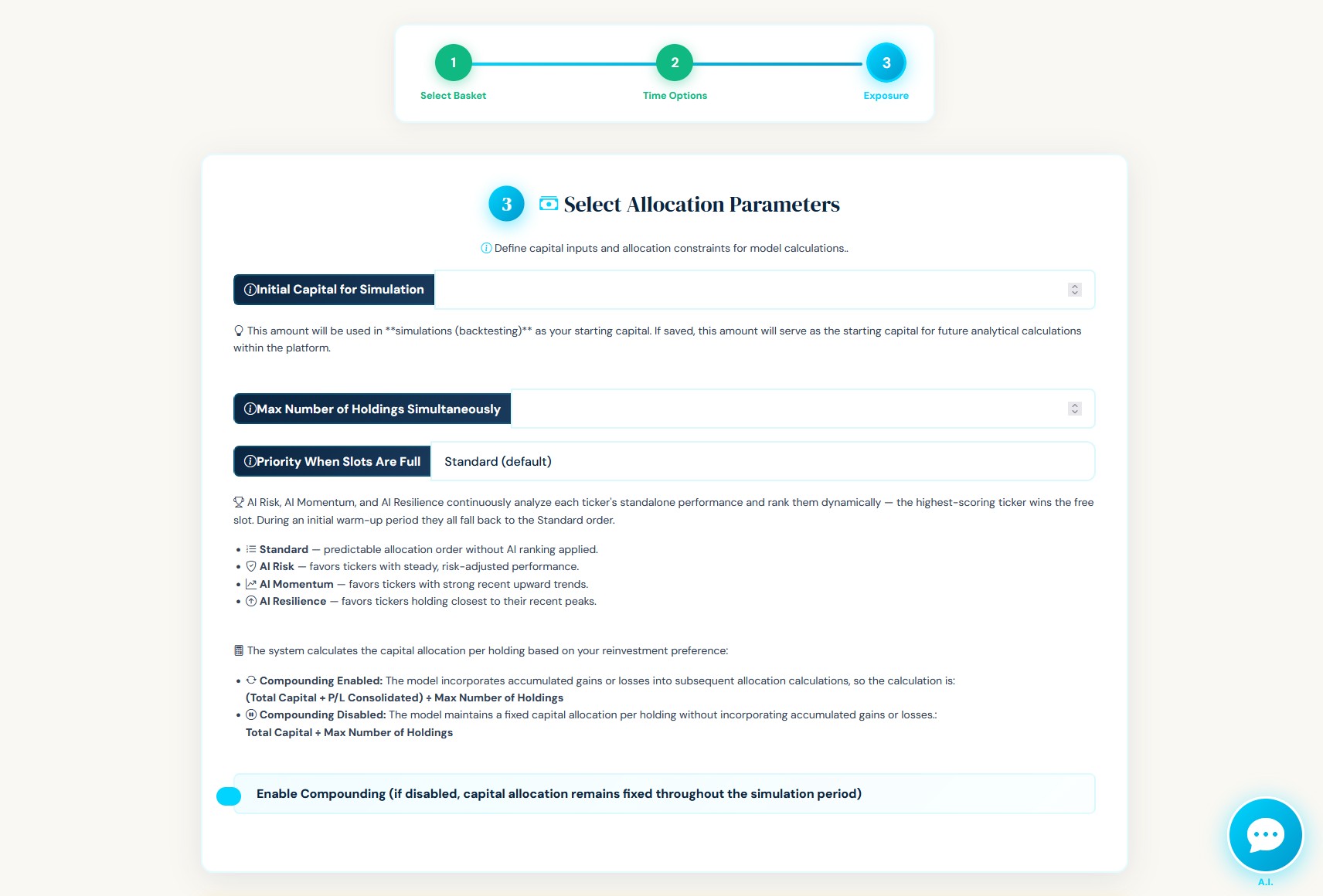

Step 3 — Esposizione (come viene allocato il capitale)

- Capitale iniziale per la simulazione — il capitale di partenza per il back-test (e

il tuo punto di partenza se in seguito salvi la strategia). - Numero massimo di posizioni detenute simultaneamente — quante posizioni possono essere aperte

nello stesso momento. Questo è il numero di "slot". Se più strumenti generano un segnale di ingresso rispetto

agli slot disponibili, la regola di priorità qui sotto decide quali entrano. - Priorità quando gli slot sono pieni — quando c’è competizione per uno slot:

- Standard — ordine fisso e prevedibile (nessun ranking AI).

- AI Risk — favorisce strumenti con performance stabile e corretta per il rischio.

- AI Momentum — favorisce strumenti con forti trend rialzisti recenti.

- AI Resilience — favorisce strumenti che restano più vicini ai loro picchi recenti.

- Reinvesti i profitti — indica se i guadagni realizzati vengono aggiunti nuovamente al capitale

operativo man mano che la simulazione procede.

Come si integra tutto

Una volta premuto “run”, la piattaforma:1. Costruisce l’universo. La modalità manuale usa la tua lista fissa. La modalità automatica percorre le date di ribilanciamento e, a ciascuna di esse, classifica il mercato così com’era in quel momento e mantiene i Top N — includendo anche strumenti successivamente delistati.2. Backtesta ogni strumento che è stato selezionato almeno una volta, usando il modello assegnato secondo le impostazioni temporali dello Step 2.3. Li combina in un unico portafoglio secondo le regole dello Step 3: applica la logica dei segnali, i limiti degli slot e le regole di priorità esclusivamente a fini analitici, mostrando quali asset sarebbero stati inclusi in ogni momento della simulazione.

La regola che tiene insieme il paniere automatico

In modalità automatica c’è una regola extra, intuitiva — il ranking decide chi è

idoneo, ma il tuo modello decide gli ingressi e le

uscite effettive:

Un dettaglio pratico: uno strumento appena entrato nel ranking entra nel portafoglio al suo prossimo segnale fresco,

non a metà di un trend già in corso. Se era già in un trend rialzista continuo quando è entrato nell’universo,

la strategia attende un nuovo segnale pulito invece di inseguire un segnale ormai datato. Con periodicità giornaliera

i segnali freschi arrivano rapidamente, quindi questo è appena percettibile; con periodicità più lunghe,

attendere un segnale pulito è esattamente il comportamento disciplinato che desideri.

Salvare un paniere dinamico come portafoglio

Quando salvi un’esecuzione dello Strategy Builder che ha usato un paniere automatico, la piattaforma

congela la pianificazione materializzata del paniere all’interno del portafoglio — le esatte

finestre from → to → tickers che hai visto in Preview basket schedule, più la regola

(ranking, Top N, periodo di ribilanciamento, settore). Da quel momento, i due

pulsanti del portafoglio si comportano così:

- Historical Simulation e Model Portfolio Snapshot riproducono entrambi la pianificazione salvata.

Ogni periodo passato usa esattamente gli strumenti registrati per quel periodo — quindi

i tuoi risultati storici non cambiano mai, anche se in seguito vengono aggiunti nuovi strumenti

alla piattaforma. - I nuovi periodi di ribilanciamento (dopo la data di salvataggio) vengono calcolati quando arriva la loro data:

la piattaforma ricalcola il ranking degli strumenti disponibili in quel momento (inclusi

quelli più recenti), seleziona il paniere del nuovo periodo e poi congela anche quel periodo.

In questo modo l’universo continua a evolversi in avanti, ma nessuna decisione passata viene mai riscritta. - All’interno di ogni periodo, la lista salvata rappresenta l’insieme degli strumenti idonei. Una posizione aperta in precedenza continua a essere mantenuta fino all’uscita prevista dal modello stesso,

anche se il suo ticker non è presente nella lista del nuovo periodo — e uno strumento appena entrato

tra i migliori del ranking viene aggiunto solo quando c’è uno slot libero e il modello genera un segnale fresco.

Il giorno di ribilanciamento e il giorno di operatività sono indipendenti. Il paniere si aggiorna secondo

la sua pianificazione di ribilanciamento (ad esempio, un giorno fisso ogni mese); il modello genera segnali secondo

la tua pianificazione dello Step 2 (giornaliera, oppure il giorno di valutazione scelto). Ogni data di calendario usa sempre

il paniere assegnato al periodo che la contiene, quindi i segnali non si basano mai

su un paniere che è già passato al periodo successivo.

Una nota di trasparenza: i periodi storici di un portafoglio contengono solo strumenti

che esistevano nella piattaforma al momento del salvataggio. Due portafogli salvati in momenti diversi

possono quindi differire leggermente, perché l’universo disponibile è cresciuto nel frattempo.

Ogni singolo portafoglio, però, rimane perfettamente coerente con sé stesso.

Universo evolutivo vs universo fisso (una scelta al momento del salvataggio)

Quando salvi, puoi scegliere come vengono costruiti i futuri periodi di ribilanciamento:

- Universo evolutivo (default). Ogni nuovo periodo ricalcola il ranking del mercato corrente, quindi

strumenti appena quotati possono entrare in futuro. Ideale se vuoi che la strategia

continui a scoprire nuove opportunità. - Universo fisso (spunta "Fissa l’universo agli strumenti di questo backtest"). I periodi

futuri classificano solo gli strumenti che sono apparsi in questo backtest. Il

portafoglio non opererà mai su uno strumento che non faceva parte di ciò che hai visto quando

lo hai salvato — così la strategia live rimane strettamente verificabile rispetto al suo backtest.

In entrambi i casi, i periodi passati sono sempre congelati; la scelta determina solo quali strumenti i periodi

futuri sono autorizzati a considerare.

Riferimento rapido

| Paniere manuale | Paniere automatico | |

|---|---|---|

| Chi sceglie gli strumenti | Tu | Il tuo ranking, a ogni data di ribilanciamento |

| Universo nel tempo | Fisso | Si aggiorna ogni 1/3/6/12 mesi |

| Survivorship bias | Possibile (scegli vincitori già noti) | Evitato (point-in-time, incl. delistati) |

| Ideale per | Una watchlist specifica e già nota | Scoprire cosa sarebbe stato ben classificato |

Entrambe le modalità condividono gli stessi controlli di timing dello Step 2 e di esposizione dello Step 3, e producono

lo stesso tipo di portafoglio completamente backtestato — così puoi confrontare un’idea selezionata manualmente

con un universo disciplinato e basato su regole su basi equivalenti.